Los principales indicadores que se recogen en el Barómetro del Sector Hotelero en España, que elaboran conjuntamente STR y Cushman & Wakefield, confirman que la actividad turística y hotelera sigue sin mostrar síntomas de recuperación.

Hay que recordar que el primer trimestre del año pasado fue el último con actividad normal hasta mediados de marzo en que se declaró la pandemia lo que explica que los indicadores sigan estando en descenso.

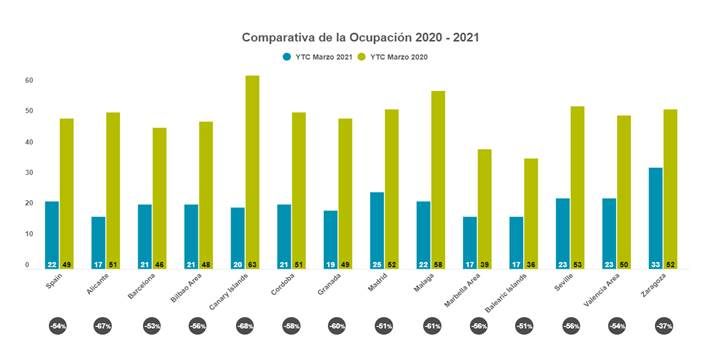

La ocupación en el conjunto de España ha sido del 23% durante el primer trimestre, un 54% menos que en el mismo periodo del año 2020. Teniendo en cuenta que el primer trimestre es tradicionalmente el de menos actividad, la cifra demuestra que los indicadores todavía no se están recuperando, a la espera de que las restricciones a la movilidad puedan levantarse en la Unión Europea en los próximos meses.

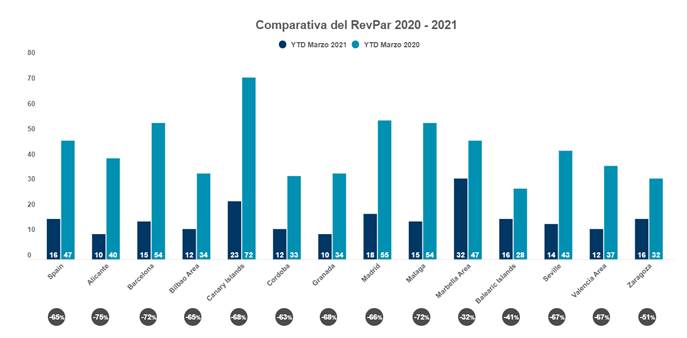

Por su parte, el RevPAR (ingresos por habitación disponible) se ha quedado en 16,75€, una bajada del 65% respecto al primer trimestre de 2020. Por su parte, el ADR (precio medio diario) ha sido de 73 euros, un 24% menos que el año pasado, lo que demuestra el esfuerzo de los hoteleros por mantener precios a pesar de la bajísima ocupación.

Para Paula Reinoso, Account Manager de STR para España y Portugal, “2020 ha sido un año muy difícil para los hoteles y el 2021 no ha empezado como se esperaba. La expectativa de los hoteles en España y Portugal de abrir en Semana Santa se desplomó con las restricciones de movilidad en Europa por la subida de casos en este primer trimestre. Sin embargo, como ya pasó en el 2020, se espera que la demanda doméstica, en primer lugar, y la internacional acumulada, ayude a un incremento rápido del rendimiento hotelero en los destinos vacacionales. No obstante, todo ello dependerá de que las restricciones se vayan levantando y los programas de vacunación avancen en Europa y en el marco internacional.”

Madrid alcanza una ocupación del 26%, mientras Barcelona se queda en un 21,5%

Ni el periodo navideño ni la Semana Santa han permitido mejorar la ocupación en los hoteles españoles. Según los datos del Barómetro, Zaragoza es la ciudad con un mejor dato de ocupación, con un 33,4%, seguida de Madrid con un 26%. Canarias se queda en un 20,4%, con el mayor descenso en porcentaje ya que el año pasado tenía una ocupación del 63%.

Para Albert Grau, socio y codirector de Cushman & Wakefield Hospitality en España, “ahora mismo una gran parte de los hoteles siguen sin abrir y van posponiendo las fechas en base a los acontecimientos.

La situación obliga a buscar mecanismos para la supervivencia de las compañías y las esperanzas están puestas en la reactivación de los destinos vacacionales durante la temporada de verano. El sector recuperará la visibilidad en cuanto las restricciones para la movilidad se levanten, pero para eso es necesario que en Europa el proceso de vacunación se acelere”.

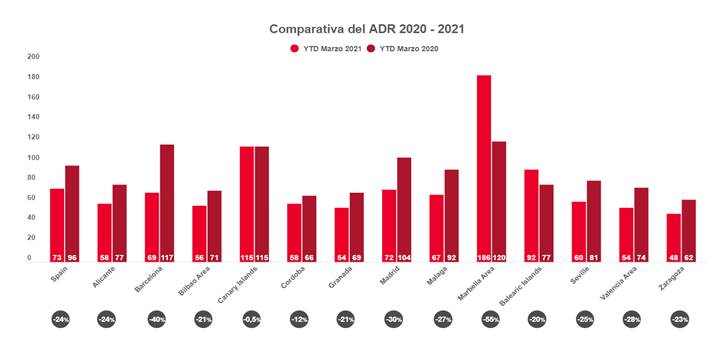

El ADR se sitúa en los 73€, un 24% menos que en el primer trimestre de 2020

En el primer trimestre, el ADR ha caído un 24%, pasando de 96€ a 73€. A pesar de que el descenso es importante, es una caída contenida por el esfuerzo de la industria por mantener precios, una estrategia clave para que la reactivación pueda ser también más consistente.

En esta corrección de precios, la mayor caída se registra en Barcelona con un 40% menos, mientras que tenemos incluso incrementos de precio en Baleares (+20%) o Canarias (+0,5%). Este incremento se explica por la escasez de oferta ya que los destinos tienen la mayoría de los hoteles cerrados durante este periodo.

Para Paula Reinoso, “Los hoteles que se encuentran en los destinos vacacionales se han beneficiado más al ser los primeros en recibir la demanda doméstica del segmento de ocio y la escasa oferta abierta y han aprovechado esa ventaja, demostrando una buena estrategia de precios. Gracias a la fuerte dependencia de España en el segmento de ocio (87% del total de la demanda), las previsiones de recuperación pre-pandemia en este segmento según Tourism Economics se estiman para el 2023. Barcelona ha mostrado resiliencia a pesar del impacto sufrido debido a su fuerte dependencia en la demanda internacional y MICE. Mirando hacia el futuro, en el corto plazo Barcelona continúa teniendo un calendario de eventos robusto que ayudara en el camino hacia la recuperación.”

El RevPAR no supera los 17 euros, un 65% menos que el año pasado

Los ingresos por habitación disponible (RevPAR), han registrado un retroceso del 65% en los primeros tres meses de 2021 respecto al mismo periodo de 2020. Las mayores caídas se han dado en Alicante (-75%), Barcelona (-72,2%) y Málaga (-72,3%). Por su parte, el descenso en Baleares es del 41%, el menos acusado de todo el mapa español, con la excepción de Marbella con solo un 31,8%.

Para Bruno Hallé, socio y codirector de Cushman & Wakefield Hospitality en España “las comparativas son muy difíciles de hacer en estos momentos. La clave es trabajar de forma coordinada para ofrecer un destino turístico seguro que permita una recuperación escalonada pero consistente de la actividad. En las grandes ciudades habrá que esperar la evolución del segmento business para alcanzar un buen rendimiento. Para ello debemos ser capaces de ofrecer confianza al viajero”.

Los indicadores de STR demuestran que en los países con menos restricciones a la movilidad como Estados Unidos la demanda se ha reactivado, alcanzado ocupaciones cercanas al 60% durante la segunda semana de abril. También en Europa la demanda sigue mostrando confianza y ganas de viajar, a la espera de buenas noticias sobre el proceso de vacunación.