La firma Mabrian ha analizado los precios hoteleros de los principales destinos europeos publicados en agosto en comparación con la tasa de inflación por país, comparando los datos de 2022 con los de 2019.

La principal conclusión que arroja este estudio es que, teniendo en cuenta la inflación, los precios hoteleros de 2022, pese haber experimentado subidas, son más económicos que en 2019 en

la mayoría de los destinos turísticos.

Otros resultados del estudio son los siguientes:

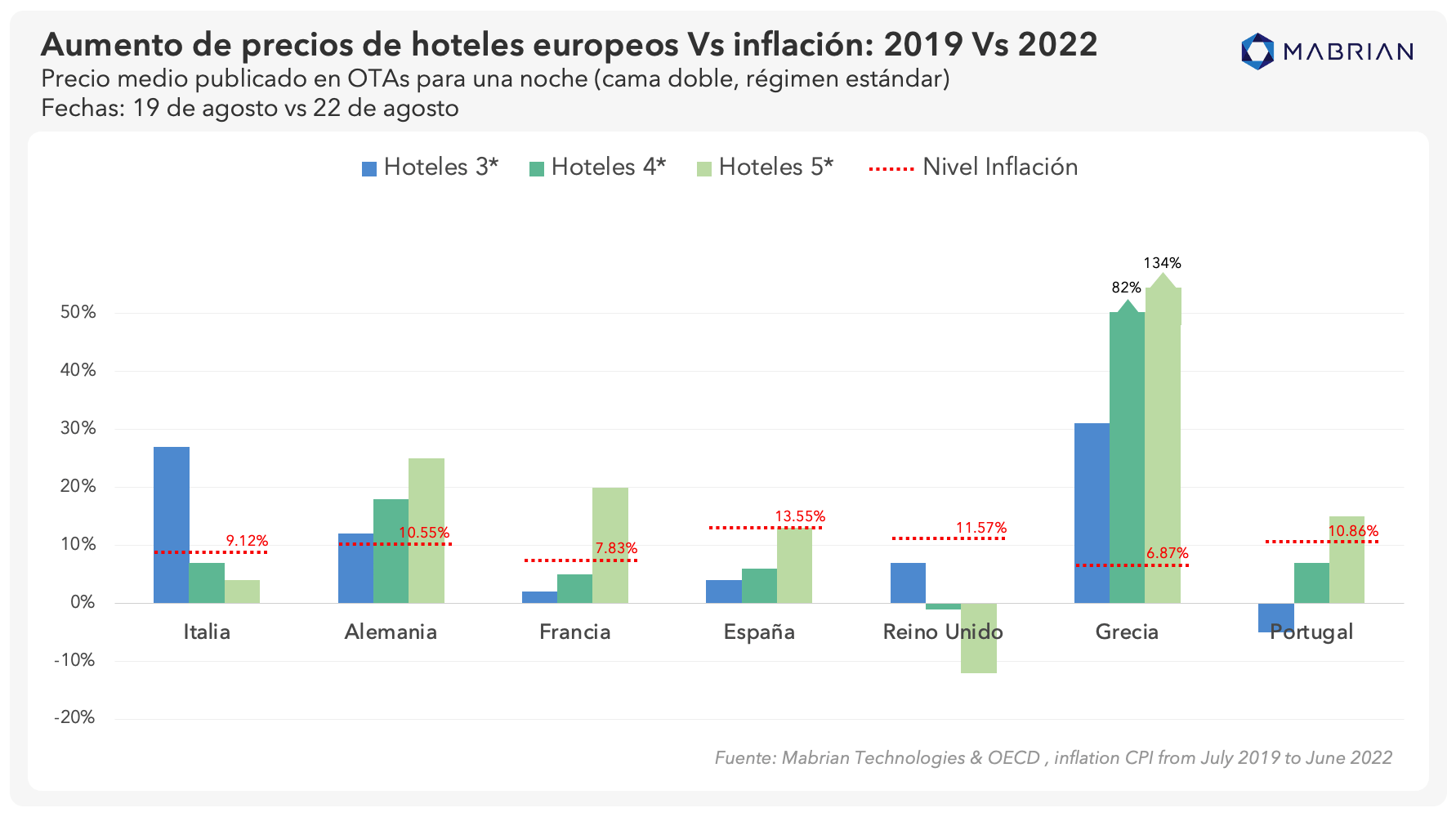

La subida de precios en España, Reino Unido, Francia y Portugal en hoteles de 3 y 4 estrellas, e Italia en los hoteles de 4 y 5 estrellas, muestran un descenso de los precios hoteleros.

En el caso de Grecia, el escenario es diferente, ya que, con una subida más significativa de los precios de los hoteles, de hasta un 134% respecto 2019, la tasa de inflación que se observa es de 6,87%.

Esta subida tan elevada en los hoteles de 5 estrellas puede estar relacionada con la reciente apertura de hoteles de lujo en el destino, lo que ha incrementado el valor medio de los alojamientos en el país. Los hoteles griegos de 3 y 4 estrellas mantienen una subida del 31% y un 82% respecto 2019.

En Alemania se observa una subida de precios entre las categorías, siendo un 12% en hoteles de 3 estrellas, un 18% en hoteles de 4 y un 25% en hoteles de 5 estrellas, mientras que su inflación está en un 10,55%.

En Italia y Reino Unido, la subida más significativa de precios se encuentra en la categoría de 3 estrellas, mientras que en Grecia, Francia, España y Alemania la categoría que más sube es la de 5 estrellas.

En Italia, los hoteles de 3, 4 y 5 estrellas han subido sus precios un 27%, 7% y 4%, siendo su tasa de inflación un 9,12%. La subida más significativa de precios de los hoteles italianos se observa en la categoría de 3 estrellas.

En Reino Unido, los hoteles que han subido de precio son los de la categoría de 3 estrellas, con una subida del 7%. Los hoteles británicos de 4 y 5 estrellas, por el contrario, han bajado el precio respecto 2019 con una bajada del 1% y un 12% respectivamente, rozando la tasa de inflación el 12%.

En Francia, respecto a 2019, los precios de los hoteles de 3, 4 y 5 estrellas suben un 2%, 5% o 20%, siendo la inflación del 7,83%.

En España se detecta una subida parecida a la de Francia, con los hoteles de 3 estrellas subiendo un 4%, los de 4 un 6% y los de 5 estrellas un 13% respecto a 2019, con una inflación del 13,55%.

Según Carlos Cendra, director de Marketing y Ventas de Mabrian: “de este análisis se puede entender que las comparativas interanuales de precios puedes ser engañosas en un contexto de inestabilidad como el actual. En Europa, no estamos habituados a enfrentarnos a estos índices de inflación. En estos momentos, es importante para el sector turístico fijar la atención en métricas de rentabilidad como RevPar y GrossPar, en lugar de fijarse en precios y en la ocupación. El ADR viene muy sesgado por la evolución de la inflación y otros aspectos macroeconómicos como es el caso del tipo de cambio».

El sector de Travel, Hospitality & Leisure espera subir los precios un 12%

Simon-Kucher and Partners consultora global de estrategia y marketing ha realizado un Estudio de Inflación en el sector Travel, Hospitality & Leisure (THL) a nivel global, que demuestra cómo la inflación está golpeando de manera más severa a este sector y cómo las empresas están planificando diferentes medidas para afrontar esta grave problemática.

En el segundo trimestre del año, los niveles de inflación agregados se mantuvieron altos en todas las áreas.

La Zona Euro incrementó hasta el 8,1% y la de EE.UU. alcanzó el 8,6%. A pesar de las ayudas gubernamentales, el alza de precios en la restauración europea se mantiene elevada (7,1%), aunque por debajo de los índices agregados y se encuentra todavía muy lejos de las subidas que hemos visto en Viajes (14%).

La estabilidad a largo de plazo del sector THL en Europa se ve amenazada y en 2022 se espera una subida de precios generalizada en el sector de más de un 12% para hacer frente al aumento de los costes en gasolina, los atascos en la cadena de suministros, la escasez de productos básicos y el aumento de los salarios. La industria de la restauración percibe un mayor reto frente al sector por el extraordinario aumento de costes en materias primas, la energía y la mano de obra.

El aumento de precios para paliar la subida de costes y una previsible pérdida de volumen por parte de las empresas permite generar impacto a corto plazo, pero debe realizarse de manera sofisticada para asegurar los efectos positivos en el largo plazo.

En concreto, la subida de precios debe combinarse con palancas de impulso del volumen, como programas de fidelización y la gestión del valor del consumidor.

El sector de THL ha sido uno de los sectores que más ha sufrido los efectos de la pandemia. Aunque ya se encuentra en la fase de recuperación, la disminución de la renta disponible sumada a la inflación en los productos de la alimentación amenaza está tendencia.

A pesar de ello, se encuentra por debajo de otros sectores a la hora de realizar subidas de precios: tan solo el 34% de las empresas han elevado los precios, por debajo de sectores como bienes de consumo (54%) o materias primas (70%).

Por otro lado, 1 de cada 3 compañías ni ha realizado ni tiene pensado realizar una subida de precios a causa de la inflación, igualmente más conservador que el resto de los sectores.

Por regiones geográficas, América es donde más subidas de precio se han realizado hasta la fecha (46%) comparado con EMEA (30%), la más conservadora. APAC se sitúa entre las dos anteriores (35%).

La mayoría de las empresas THL en Europa realizarán la subida de precios sin hacer ningún tipo de diferenciación.

Según el Panel trimestral de percepción de inflación de Simon-Kucher & Partners en España, los consumidores están percibiendo subidas mayores a las reales. Dependiendo de la industria, los consumidores perciben las subidas de precio entre dos y cuatro veces mayores a las que realmente se está llevando a cabo.

Por ello, es fundamental diferenciar adecuadamente estas subidas de precio para minimizar el impacto percibido por los consumidores.

El sector THL debe ser consciente de que la clave en gestión de precios no es tanto el cuánto se aumentan los precios, sino el cómo se gestionan dichos aumentos. Una gestión sofisticada de los precios tiene en cuenta, por ejemplo, la existencia de barreras de precio psicológicas que no deben cruzarse, que la sensibilidad del cliente a los precios es muy distinta en función del rol del producto / servicio o la ocasión de compra / consumo y que existen herramientas para generar un efecto multiplicador positivo del impacto de las subidas. De forma contraria, subir los precios “tarde y mal” diluye el impacto financiero a corto plazo y daña el impacto en la percepción del cliente a largo plazo, incluso en subidas muy pequeñas.

Según Miguel Afán de Ribera, socio de Simon-Kucher and Partners especializado en la vertical de Viajes, Hospitality y Ocio: “Percepción y realidad se gestionan de forma distinta pero, para el cliente, son la misma cosa. La percepción es simplemente la realidad del cliente”.