En 2019, tres de los cinco principales destinos turísticos de Europa fueron españoles y el sector turístico del país tuvo un valor de 200.000 millones de dólares, el 14,3% del PIB nacional.

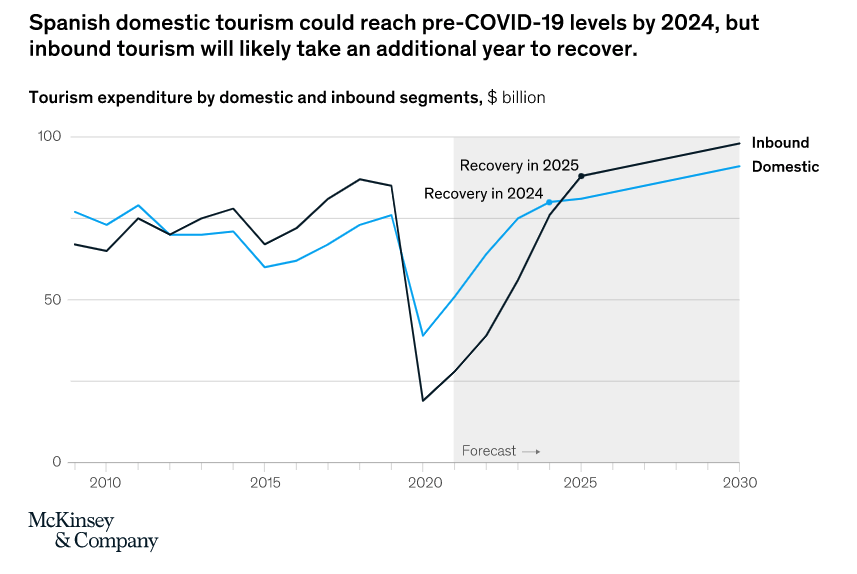

Con la pandemia de COVID-19, los nubarrones han llegado y podrían quedarse al menos durante los próximos años. El pronóstico del último informe publicado por McKinsey sugiere que para cuando el sector se recupere, España puede haber acumulado pérdidas del PIB de 300.000 millones de dólares, y hasta 4,4 millones de puestos de trabajo podrían verse afectados.

Por otro lado, muchos signos positivos apuntan a que el turismo se recuperará cuando los protocolos de la COVID-19 se suavicen. Y aunque es imposible predecir con certeza cuándo ocurrirá eso, hay muchas cosas que los actores del sector podrían hacer ahora.

Según el informe, las empresas podrían intensificar sus esfuerzos de digitalización y explorar más colaboraciones intersectoriales. Los gobiernos locales podrían ser más proactivos en la gestión del turismo, empleando medidas para promover el atractivo de los destinos, fomentando la colaboración intersectorial y volviendo a capacitar y reciclar a los trabajadores del sector turístico.

Aunque los debates en torno a algunas de estas ideas son anteriores a la pandemia, puede que haya llegado el momento de ponerlas en práctica.

Cinco factores determinarán la rapidez con la que el sector turístico español podría recuperarse:

El atractivo de los destinos nacionales

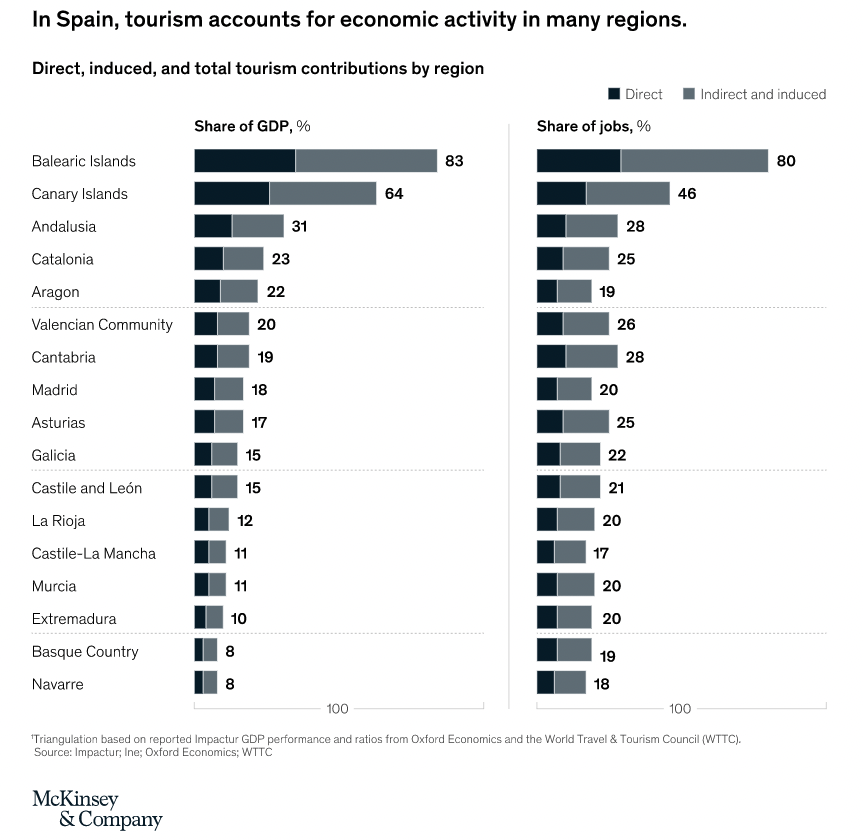

Cuanto más atractivo sea un destino, más probable será que atraiga a viajeros nacionales de otras partes del país a un ritmo que pueda compensar la pérdida de turismo internacional. Regiones como Cataluña, Baleares y Andalucía son imanes turísticos. Según el Foro Económico Mundial, España está entre los tres primeros países del mundo en recursos naturales y culturales.

Disponibilidad de transporte aéreo

Los destinos que requieren que los viajeros se suban a un avión para llegar a ellos sentirán más el impacto económico de la pandemia como resultado de las preocupaciones sobre la seguridad sanitaria y las restricciones a los viajes aéreos.

Algunos de los destinos turísticos españoles más famosos dependen en gran medida del transporte aéreo, y los viajes en avión representaron el 82% de todos los viajes entrantes de España en 2019.

Salud e higiene

Los estándares de salud e higiene, junto con las políticas de salud personal y de seguro de viaje del individuo, afectan a los lugares que los viajeros eligen visitar. En este sentido, España va por detrás de otros países. Tomemos como ejemplo las infraestructuras médicas: España tiene 30 camas de hospital por cada 10.000 habitantes, mucho menos que otros países como Francia (65 camas), Alemania (83 camas) o Japón (134 camas).

Importancia de los viajes de negocios

Dado que los viajes de negocios tardarán más en recuperarse, las ciudades y destinos españoles con mayor dependencia de los viajes corporativos se verán más gravemente afectados a medio plazo.

En España, los viajeros de negocios representan el 17% del gasto en viajes nacionales, lo que es mucho más alto que en muchos otros países; en el caso del vecino Portugal, por ejemplo, sólo el 7% del gasto en viajes nacionales proviene de los viajeros de negocios.

Sostenibilidad

Los viajeros son cada vez más conscientes del tamaño de su huella de carbono cuando viajan y pueden basar sus decisiones de viaje en cuestiones medioambientales. Según el Centro de Derecho y Política Medioambiental de Yale, el índice de comportamiento medioambiental de España ocupa el puesto 14 a nivel internacional.

Aunque el sector turístico español comenzó a descongelarse inmediatamente después de que se levantaran los cierres en 2020, su rendimiento relativamente débil en varios de los factores mencionados está llevando a un período prolongado de recuperación con un coste devastador para la economía.

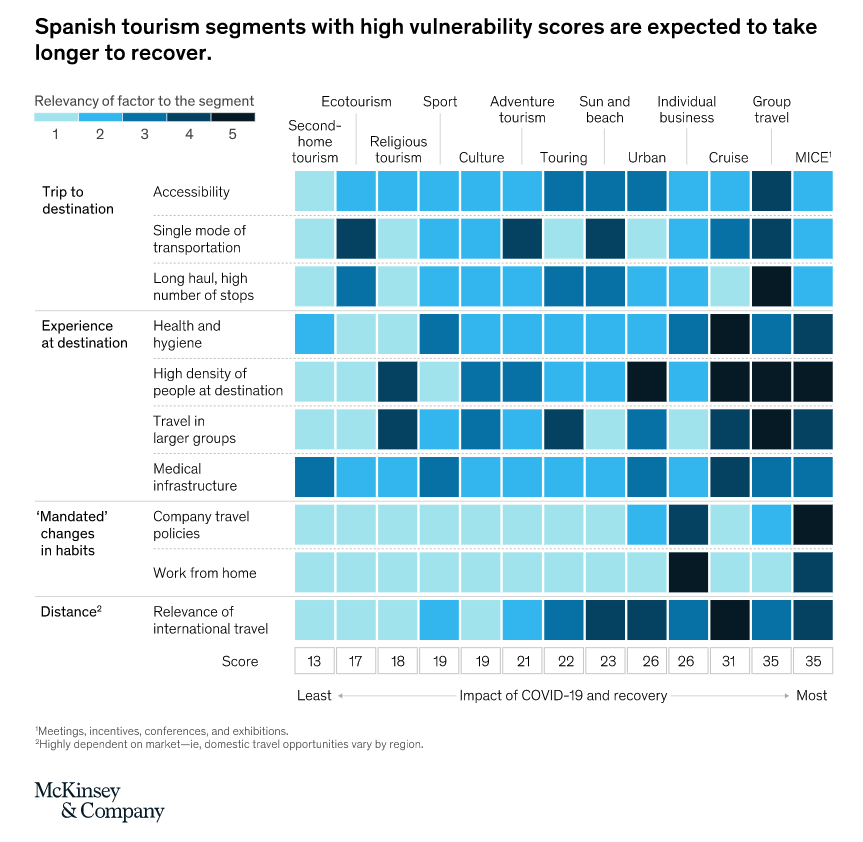

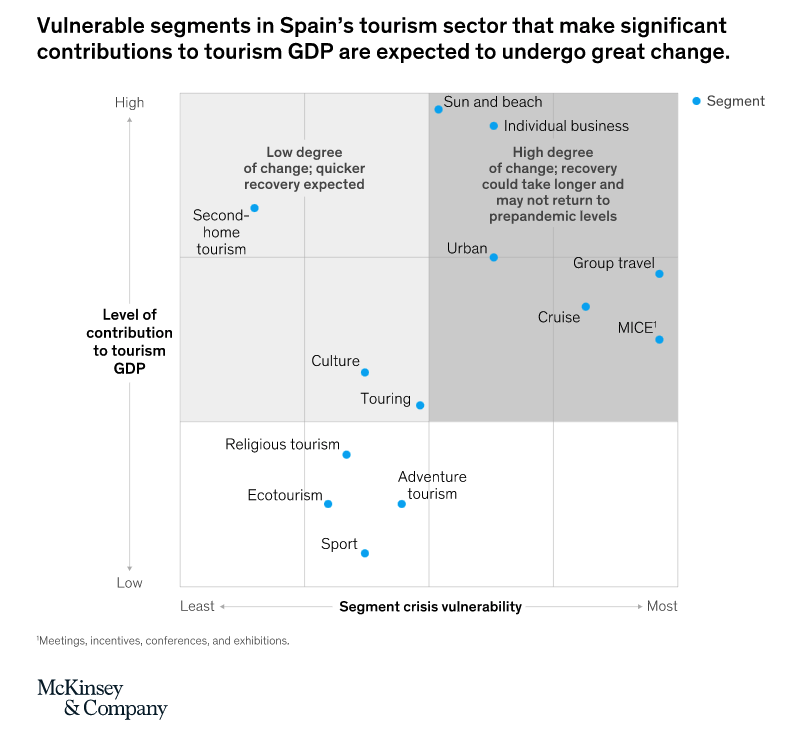

El análisis de McKinsey sugiere que los segmentos de MICE, viajes de grupo, cruceros, negocios individuales y urbanos serán los más afectados por la pandemia y tardarán más en recuperarse.

A medida que un mayor número de empleados se acostumbra a trabajar a distancia y las empresas tratan de minimizar los gastos de los viajes de negocios, algunos segmentos muy afectados, como los viajes aéreos relacionados con las empresas y los viajes relacionados con el MICE, podrían no recuperarse totalmente hasta alcanzar los niveles anteriores a la pandemia.

En cambio, el turismo de segunda residencia, el ecoturismo y el turismo religioso, deportivo y cultural se verán menos afectados y deberían recuperarse más rápidamente.

Es probable que en los próximos años se produzcan cambios importantes en la composición y la naturaleza de la actividad turística.

Por otro lado, es posible que las empresas de segmentos vulnerables, como las ferias o los eventos MICE, tengan que reimaginar por completo sus modelos de negocio, mientras que otras tendrán que someterse a una importante reestructuración para optimizar sus operaciones y procesos.

También es probable que veamos a pequeños actores que tienen problemas de liquidez y quieran consolidar sus recursos y fusionarse.

Las tendencias descritas anteriormente no hacen sino confirmar que España cuenta con muchas ventajas clave que el sector turístico puede aprovechar para prosperar en tiempos turbulentos.

Los agentes gubernamentales y las empresas turísticas podrían trabajar juntos de forma proactiva en las áreas de mayor prioridad para cambiar el rumbo y acelerar la recuperación del sector.

Asimismo, las medidas deberían evaluarse en función de la rentabilidad de la inversión, teniendo en cuenta el rendimiento económico directo, los efectos indirectos e inducidos y la sostenibilidad de los puestos de trabajo creados.