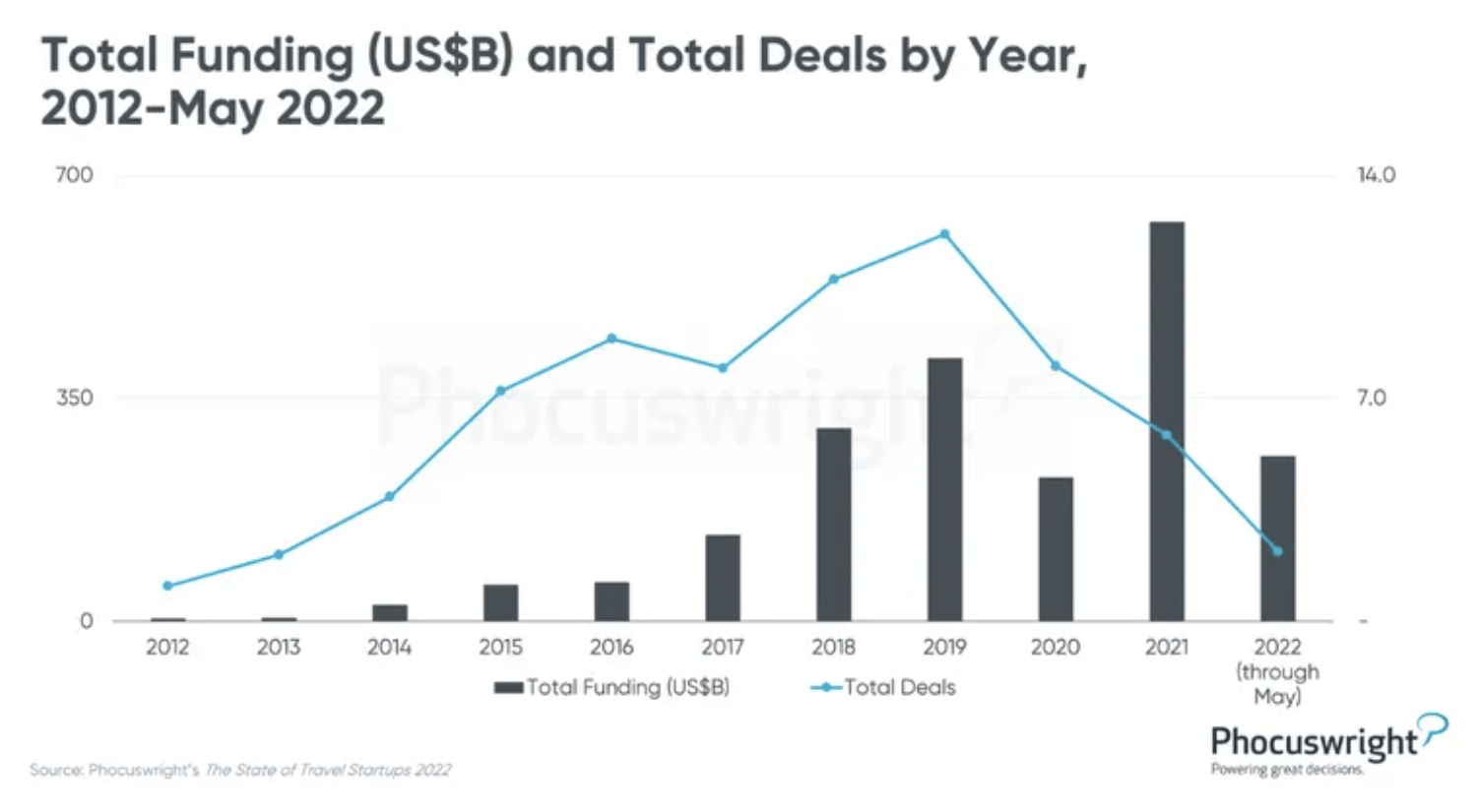

Las startups de viajes, al igual que el resto del sector, sufrieron un duro golpe en 2020, ya que la financiación anual se redujo un 45% a solo 4.500 millones de dólares en el primer año de la pandemia.

En 2021, la financiación anual de las startups de viajes se recuperó de forma impresionante, alcanzando los 12.500 millones de dólares, superando el máximo anterior de 8.300 millones de dólares en 2019.

El informe anual de Phocuswright sobre el estado de las startups de viajes, que ha seguido el panorama de las startups de viajes digitales desde 2009, concluye que los inversores apuestan por una recuperación total más pronto que tarde e informa de signos de continuación de la actividad de financiación a partir del segundo trimestre de 2022.

En mayo de 2022, las inversiones en nuevas empresas de viajes representaban algo más del 40% de la financiación total obtenida en 2021.

Si la financiación en 2022 supera los niveles de 2021, «sería aún más notable, dado que los mercados financieros se están endureciendo y la inflación está aumentando», afirma el informe de Phocuswright.

Sin embargo, aunque las cifras totales de financiación aumentaron significativamente durante el año pasado -atribuidas en parte a los bajos tipos de interés y a que las empresas hicieron de las inversiones en tecnología una prioridad absoluta en medio de la pandemia-, el número de acuerdos se ralentizó mucho: en 2019, tanto el importe en dólares como el número de acuerdos, con 607, alcanzaron su máximo, mientras que en 2021 se produjeron muchas menos rondas de financiación, con 292.

Las más financiadas

La vertical de hoteles y hostales sigue siendo la más financiada en el sector de los viajes, con 7.600 millones de dólares de financiación desde 2012 hasta mayo de 2022.

Mientras que OYO representa más de la mitad de esa financiación (4.100 millones de dólares), otras empresas con mayor financiación son Selina (395 millones de dólares), Cloudbeds (250 millones de dólares), RedDoorz (185 millones de dólares) y Life House (170 millones de dólares).

La categoría de alquileres a corto plazo -que ha atraído una gran atención en los últimos dos años- es la segunda vertical no relacionada con la movilidad, con 3.800 millones de dólares de financiación.

Según Phocuswright, los debuts públicos de Airbnb, Sonder, Vacasa y HomeToGo fueron una fuerza impulsora de la financiación de nuevas marcas y tecnologías de alquiler a corto plazo, como AvantStay (810 millones de dólares), Xiaozhu (570 millones), Chengjia (350 millones) y Blueground (250 millones).

Los sectores verticales relacionados con la movilidad, antes excluidos, como el transporte por carretera, el taxi, la bicicleta o la moto y el transporte urbano, se han incluido por primera vez en el estudio de Phocuswright de este año y abarcan muchas de las empresas más financiadas.

Noticia original en Phocuswire.