Booking se mantiene un fondo absolutamente atractivo para sus inversores, a pesar de los temores que puede generar la competencia de los gigantes de la tecnología.

La reciente recesión del mercado ha hecho que sus acciones sean más baratas de lo que han sido en años, y se presenta como una de las compañías más baratas en relación con el potencial de ganancias futuras.

De hecho, más del 90 por ciento del beneficio bruto de la compañía proviene de sus operaciones internacionales. Además, la mayoría de sus ingresos provienen del alojamiento, no de los vuelos o el alquiler de coches.

[mc4wp_form id=»22725″]

La mayor amenaza para Booking.com podría aparecer si Google o Facebook llegaran más lejos en la comercialización de viajes y alojamiento. Ambas compañías operan sitios web muy populares que suelen ser el primer destino para muchos viajeros en Internet.

De hecho, una de las métricas más observadas para Booking es cuánto dinero está pagando a Google para aparecer en los resultados cuando los usuarios buscan alojamiento, alquiler de coches o vuelos.

El temor es que como Google (o en menor medida Facebook) es el primer punto de contacto para los clientes, ambas compañías pueden simplemente intervenir y desintermediar a Booking. Es Google (y podría ser Facebook) el que controla el embudo de clientes a las propiedades online de Booking.

Sin embargo, los analistas financieros creen que es poco probable que suceda algo así debido los efectos de red que Booking tiene con sus clientes.

El mercado hotelero internacional está muy fragmentado, y para poder replicar la plataforma de Booking, otra compañía tendría que forjar relaciones con todos los hoteles independientes que existen.

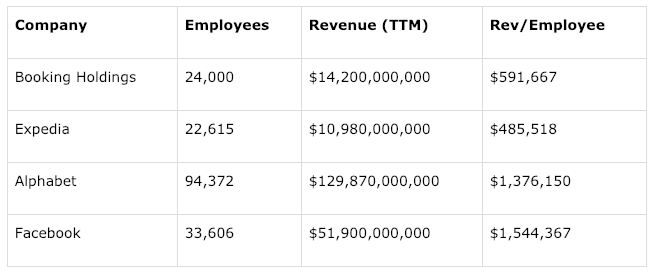

Sería un proceso muy intensivo en mano de obra y que consumiría mucho tiempo. Booking tiene aproximadamente 24.000 empleados dedicados a esta tarea.

Consulta el artículo original en Seeking Alpha