Hace siete años, las aerolíneas –una en particular– estaban llegando prácticamente a las manos con las OTAs en Estados Unidos. American Airlines se retiró de Orbitz y Expedia se reunió por detrás de su competidor y se llevó al transportista.

Ahora estamos en 2017 y los hoteles continúan aumentando la presión sobre los intermediarios online, desde las campañas de reserva directa y las tarifas para miembros hasta los esfuerzos de la Asociación Americana de Hoteles y Alojamiento (AHLA).

El último artículo de Phocuswrught, que esta semana celebra su conferencia europea en Ámsterdam, analiza la evolución de la concentración en las agencias online en los últimos años y su papel como canal de marketing y distribución para los hoteles.

2015 fue un año decisivo. Expedia adquirió Travelocity y Orbitz, convirtiendo el mercado estadounidense y, en realidad, el mercado global, en una carrera de dos caballos.

Entre una mezcla de fusiones, adquisiciones y crecimiento orgánico, Expedia Inc. y The Priceline Group (es decir, Booking.com) representaron casi dos tercios de las reservas brutas correspondientes a las OTAs. Su cuota combinada del mercado estadounidense supera el 90 por ciento.

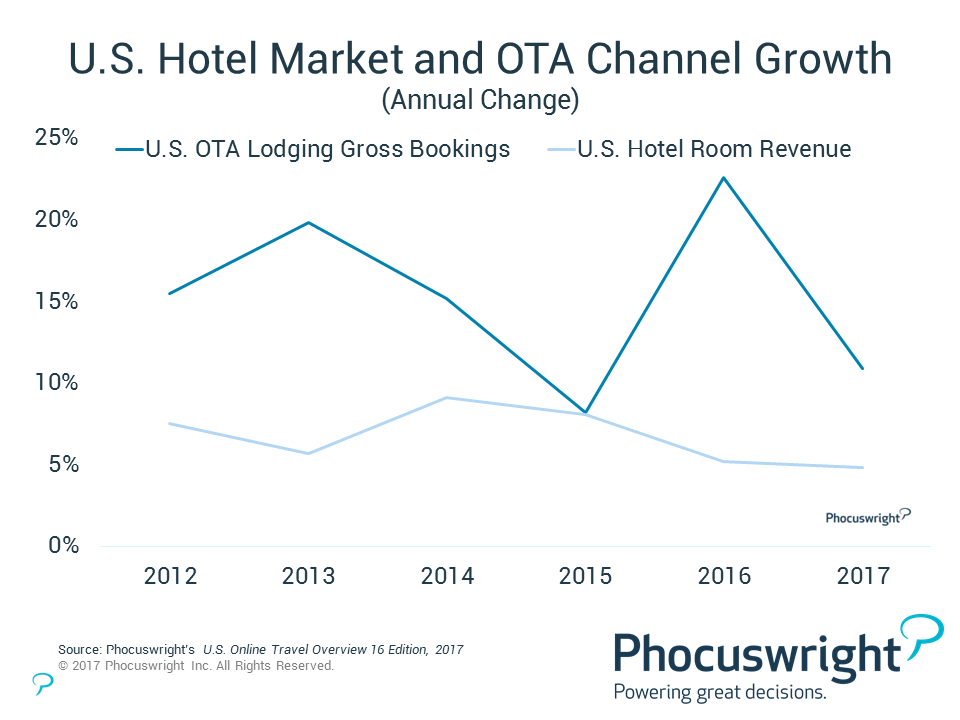

Las OTAs lo están bordando. Crecen mucho más rápido que el mercado hotelero de Estados Unidos. De hecho, 2016 fue el primer año en que las reservas de alojamiento a través de OTAs en los Estados Unidos excedieron las reservas totales de sitios web de hoteles.

Y están creciendo aún más rápido en los mercados hoteleros más fragmentados de Europa, Asia y otros lugares. Esta agregación de la demanda entre dos grandes actores significa un enorme apalancamiento en la mesa de negociaciones.

Todos los propietarios de hoteles se hacen una pregunta fundamental: ¿por qué afiliarse a una marca? La respuesta, por supuesto, es obvia: traer más demanda y más ingresos. El rápido crecimiento de las OTAs lleva a muchos hoteles a repensar esos cálculos. ¿Por qué pagar tarifas a las marcas y todavía más comisión a las OTAs?

El cálculo del coste total de adquisición y retención de clientes no es tarea fácil para los hoteles. Pero hay que hacerlo. Los costes de las OTAs no pueden ser considerados aisladamente. ¿Es más barato pagar pagando Google, TripAdvisor y otros sitios meta para llevar a los clientes a los sitios web de los hoteles cuando se tienen en cuenta todos los costes? Por tanto, algunas marcas están apostando su futuro a los programas de fidelización y a las apps. ¿Funcionará? Veremos …

¿Funcionan las campañas de reserva directa? Parece que hay un impulso positivo para las grandes marcas que los han implementado. Pero tampoco parecen haber frenado el crecimiento de las OTAs.

El coste de esas campañas es alto. Los propietarios, así como las marcas, están pagando la factura. Además, estos programas no llevarán necesariamente a los millennials a los hoteles. Los millennials son sensibles a los precios y tienen una inclinación hacia las experiencias de alojamiento boutique y alternativas.

Además, el enfoque de precios extremos de estas campañas corre el riesgo de reducir el valor del programa de fidelización al precio. Nos preguntamos qué cambia en el sitio web del hotel frente a la dinámica competitiva de la OTA.

Las OTAs son canales, pero también son mercados. El mercado hotelero está fragmentado. Los hoteles que no compiten agresivamente en precio corren el riesgo de ser superados por su competencia.

Así las cosas, la reserva directa del hotel crecerá, pero también lo harán las OTAs. La pregunta clave es cuánto durarán las cadenas y los propietarios, y si pueden convertir a esos nuevos miembros del programa de fidelización en clientes leales a largo plazo y de mayor rendimiento.

Las grandes marcas se enfrentan a una amenaza mayor: el cambio fundamental en la elección de alojamiento de los consumidores. Los viajeros de hoy y de mañana quieren algo más, y las grandes marcas del futuro necesitan reinventar su inventario hoy. Algunos están más lejos que otros.