Contenido ofrecido por openROOM.

El inicio de la temporada 2023 vino acompañado por una demanda sin precedentes que pilló por sorpresa a todo el sector hotelero. Los malos datos macroeconómicos, la crisis energética, la guerra de Ucrania… Nada hacía presagiar que las cifras de 2023 superaran a las de la temporada anterior. Sin embargo, el mes de enero arrojó unas cifras excelentes.

Ya han pasado 5 meses desde el inicio del año y las perspectivas siguen sorprendiéndonos. Luis Fariña, Director de Revenue Management de openROOM analiza a continuación la evolución de las reservas hasta mayo de 2023, en base a los resultados mostrados por los hoteles que gestionamos desde nuestro departamento de Revenue Management.

¿Qué ocurre a partir de Febrero en el sector hotelero?

Después de un mes de enero espectacular, en febrero la demanda ha continuado pujante, creciendo a un ritmo medio del 7,89% semanalmente. En las últimas semanas de mayo, esta media ha bajado al 4,3%, fundamentalmente por la falta de disponibilidad, ya que hemos alcanzado el 91% de las ventas de 2022.

Para ser más concretos, las ventas superan en un 31% las de 2022 a la misma fecha, gracias al aumento de las RN un 17,4% y al aumento del ADR un 12,83%.

Respecto a 2019 el aumento de los ingresos a misma fecha es de un 97,16%, en las RN de un 57,22% y el ADR un 25,40%, aunque hay que tener en cuenta que algunos hoteles estaban muy lejos de su potencial que ya ha alcanzado.

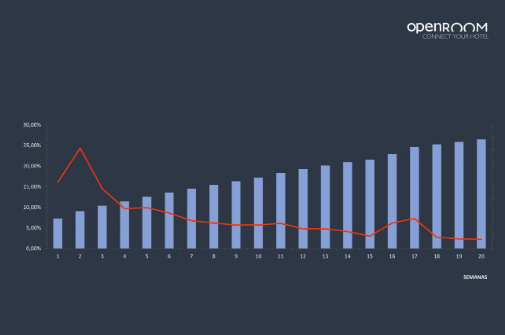

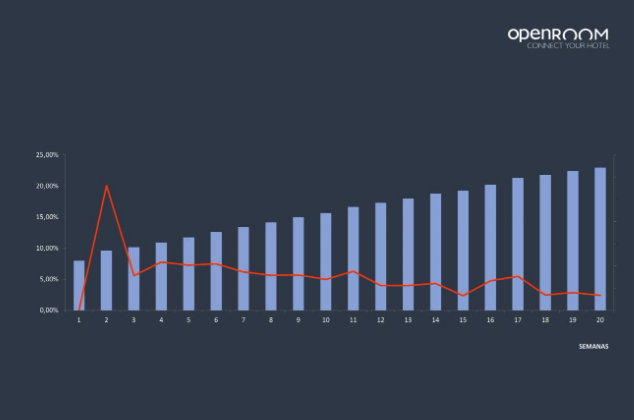

Si vemos la evolución de las ventas totales semanalmente desde principios de año, podremos seguir el acumulado y la variación semanal. Así resulta más fácil observar el rimo de ventas, su aceleración inicial y las últimas semanas, con su paulatino descenso.

Evolución Reservas Hoteleras 2023

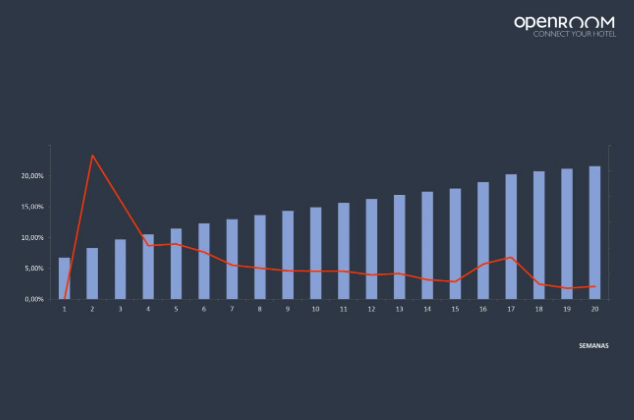

Datos por zonas

Si observamos estos datos por zonas geográficas, vemos que tanto el crecimiento como las variaciones semanales han sido muy similares, por lo que podemos pensar que la demanda ha sido bastante generalizada.

En Mallorca la evolución de las ventas ha sido muy similar al conjunto, lo que resulta bastante lógico ya que representa un % importante de los clientes de openROOM, siendo la zona que más rápidamente está desacelerando en su crecimiento.

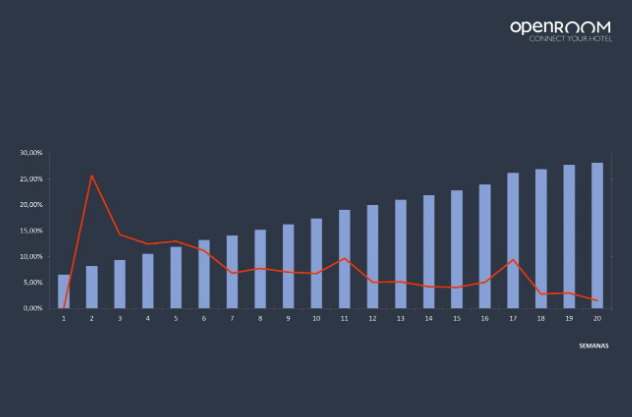

Las ventas en Cataluña han evolucionado inicialmente como Mallorca, aunque el ritmo de ventas ha disminuido con mayor lentitud.

En Canarias, con una estacionalidad muy diferente al resto, ha tenido una evolución relativamente parecida, aunque partiendo de unas ventas iniciales mayores, ya que en enero nos encontrábamos en plena temporada alta.

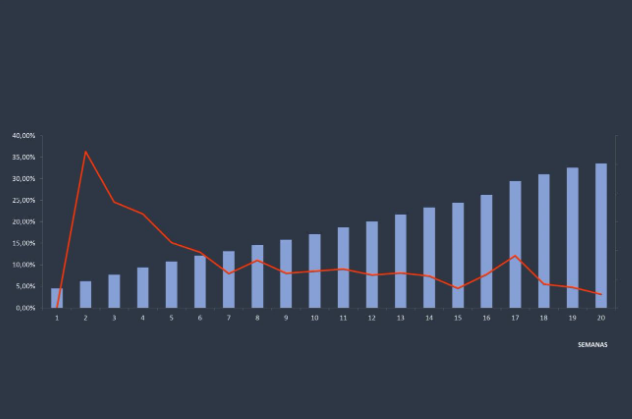

En la costa mediterránea, (Andalucía y levante), el comienzo, tal y como vimos en el informe anterior, fue de los más intensos que se dieron con una variación inicial de ventas de un 350% respecto de 2019, siendo casi el doble para 2022, aunque este último año estaba aún afectado por la pandemia.

Por último, la zona norte ha tenido un comportamiento más parecido a la zona mediterránea que a Mallorca.

Distribución de los ingresos

Continuando con el análisis, veremos distintos aspectos de las reservas que nos ayudarán a comprender mejor el comportamiento de la demanda.

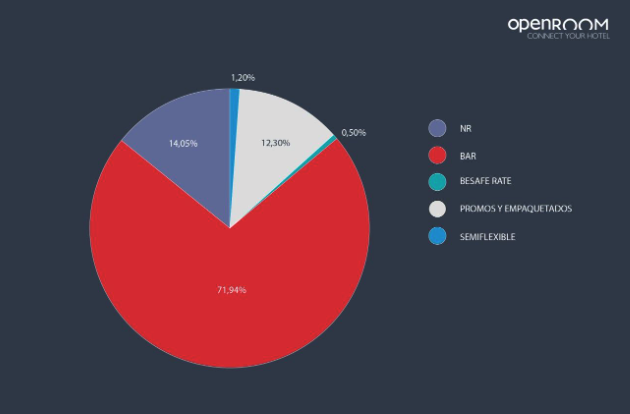

Ingresos por tarifas

Vemos un notable incremento de la NR respecto de los años anteriores, en los que llegó prácticamente a desaparecer por los efectos de la pandemia. En el anterior informe la NR era el 8,56%, por lo que se aprecia un notable incremento hasta el 14%.

Distribución de Ingresos por Tarifas

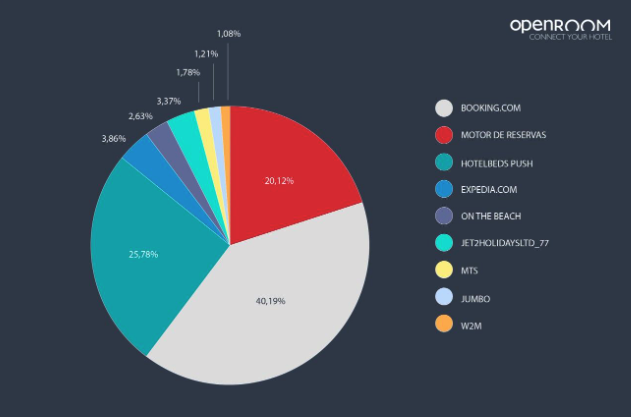

Ingresos por agencia

El 86% de las ventas está dominado por 3 agencias, entre las que tenemos nuestro motor de reservas, muy próximo a la segunda, por lo que es muy probable que termine el año superándola.

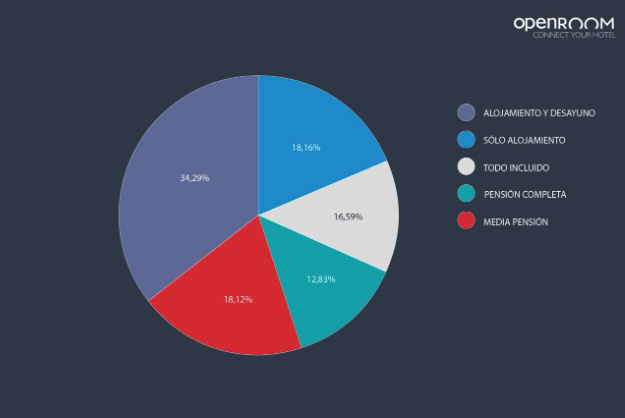

Ingresos por regímenes alimenticios

El HD sigue siendo el más vendido, seguido del solo alojamiento y de la media pensión, a diferencia del anterior informe donde el TI era el segundo régimen más vendido. Vemos que las reserva con TI tiene una mayor antelación.

El aumento de la MP, PC y del TI sugiere un mayor gasto en las preferencias de los huespedes, realmente sorprendente en un año tan inflacionista.

Distribución de los Ingresos por Regímenes Alimenticios

Antelación de la demanda

En cuanto a la antelación, comparada con la del año anterior, ha aumentado significativamente, pasando de un 50% del total de estancias reservadas entre 21-30 días o más antes de la llegada a un 48% de estancias con una antelación de 51-100 días o más.

Duración de la estancia

Desde el punto de vista de las estancias, también han aumentado: desde un 68% de reservas de 4 días o menos a un 67% de 5 días o menos. Esto está muy directamente relacionado con la demanda y su capacidad de gasto, ya que el huésped no solo asume mayores precios, sino que también asume una estancia más larga, por tanto, un mayor gasto.

Conclusiones

En resumen, la demanda se ha mantenido con una intensidad desconocida: con unas ventas que han superado todos los registros que tenemos desde su comienzo en enero, sin perder fuerza hasta ir terminando con el inventario de los establecimientos.

A pesar de tener la mayoría de establecimientos unas tarifas más alta que en 2022 -de media un 10%-, aquellos con incrementos superiores -entre un 15-25%- no vieron despegar sus ventas.

Establecimientos que tenían tasas de venta por debajo de la media se ha conseguido revertir la situación, con resultados hasta un 28% por encima de 2022 en ingresos y un 5% en ADR, teniendo una previsión de ventas muy positiva que podría llegar a superar su mejor año. Todo ello a través de un reposicionamiento en febrero, bajando la BAR y reajustando la estrategia

Un aspecto muy claro de la demanda de este año ha sido su sensibilidad al precio. Seguramente por las grandes subidas realizadas por muchos establecimientos, ha sido fundamental la moderación y priorización en las estrategias de volumen, ya que al subir precio era muy fácil perder el ritmo de ventas.

Desde el punto de vista de la gestión del precio, este año hemos tenido una dificultad añadida debido a la poca relevancia que presentaba la información de los rate view. A pesar de tener unos precios muy moderados, según el informe, había establecimientos con las ventas paradas. Esto se debía a que los precios de los competidores eran muy altos y, aun siendo baratos relativamente, seguíamos estando por encima del nivel de precio óptimo, conclusión que no reflejaba el informe. Esto nos ha obligado a ser más intuitivos y a saber leer entre líneas.

Otro aspecto que cabe destacar es el aumento del gasto medio, no solo por el aumento de los precios que ha sido inevitable. El régimen alimenticio, como hemos visto, ha presentado un aumento en los regímenes más caros. El número de noches de una reserva ha aumentado un 25%, lo que teniendo en cuenta el aumento de los precios en un 12,83% resulta bastante sorprendente.

La tendencia en las ventas para los próximos meses, teniendo en cuenta la falta de inventario, irá decreciendo en ritmo de ventas hasta ser superada por las ventas 2024. Este año 2023 probablemente superaremos los ingresos de los hoteles de revenue en 2022 en un 15-20%.

Existe un riesgo claro en algunos destinos: la bajada de precios de última hora. Dado que algunos establecimientos han tenido unos precios demasiado altos, ya se están produciendo las primeras bajadas de precio. Esta situación ocasiona cancelaciones en algunos casos, ya que la mayoría de la venta se ha producido en tarifa BAR (cancelable). Tendremos que estar muy atentos a este fenómeno para intentar aminorar sus efectos.