El segmento de tours y actividades, uno de los de mayor crecimiento dentro de la industria turística, continúa su transformación en 2025. Tras años marcado por la fragmentación y el predominio de pequeños operadores, el sector empieza a mostrar señales claras de un nuevo ciclo: el de la consolidación y la construcción de marcas con mayor escala.

Un sector con un largo historial de fragmentación

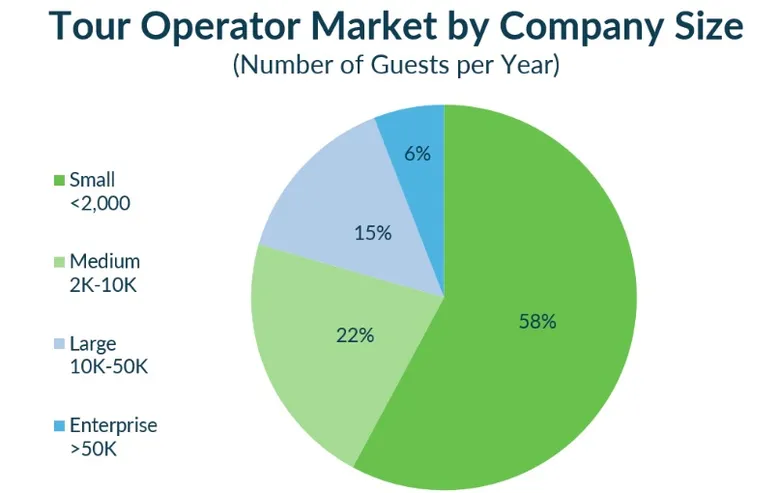

Los datos del Global Operator Landscape 3rd Edition de Arival, que analizó a 7.000 operadores en todo el mundo, confirman que la mayoría de las empresas de experiencias turísticas son pequeñas o medianas. A diferencia de los hoteles o aerolíneas, no existen estándares universales de calidad ni procedimientos operativos homogéneos. Basta con buscar “Coliseo” en una OTA como Viator o GetYourGuide para encontrar más de un millar de opciones, lo que genera fricción para el consumidor y grandes ineficiencias de mercado.

Las barreras que han frenado la consolidación

La pregunta es evidente: ¿por qué este proceso no ocurrió antes? Entre los factores que han limitado la inversión se encuentran la atomización del mercado, que obliga a realizar numerosas adquisiciones para ganar escala; la falta de digitalización en muchos operadores, que funcionan aún como negocios de estilo de vida; y las bajas barreras de entrada en actividades poco intensivas en activos, como tours a pie o gastronómicos.

No obstante, en la última década ha surgido un grupo de empresas que han modernizado operaciones, adoptado tecnología y logrado crecer, sentando las bases para que la consolidación comience a tomar forma.

La tecnología marca la diferencia

Aunque dos de cada cinco operadores todavía no usan sistemas modernos de reservas, los grandes jugadores del sector están ya plenamente conectados: emplean software avanzado, distribuyen mediante APIs y comienzan a explorar modelos de precios dinámicos. Este grupo, que representa solo el 21 % de los operadores, concentra hasta el 95 % de los ingresos totales del sector, según las estimaciones de Arival.

Recuperación financiera tras la pandemia

Tras el parón casi total del turismo internacional, el sector de tours ha recuperado la rentabilidad. Especialmente en Europa, muchos operadores reportan balances saneados y tasas de rentabilidad superiores a la media de la industria. Nueve de cada diez grandes operadores afirman haber cerrado 2024 con beneficios, frente al 65 % del conjunto del sector.

La excelencia operativa como condición

El mercado de actividades es famoso por la facilidad de entrada, pero esta ventaja se ha convertido en un riesgo: proliferan operadores sin experiencia, lo que genera una “carrera hacia abajo” en precios y calidad. En la actualidad, las valoraciones en OTAs y las reseñas en línea se han transformado en el principal activo de muchas empresas.

Para sobrevivir, los operadores necesitan excelencia operativa en todas las áreas: desde la captación de clientes hasta la gestión de guías y recursos. Quienes no logren diferenciarse, quedarán rezagados frente a los que sí integren procesos escalables y de calidad.

El perfil de las empresas atractivas para adquirir

No todos los operadores son candidatos a ser adquiridos. Los expertos señalan algunas características clave: crecimiento estable, adopción tecnológica, activos sólidos en canales directos y OTAs, alianzas locales consolidadas, operaciones escalables y propietarios dispuestos a adaptarse a cambios culturales y organizativos.

Un ejemplo ilustrativo es el caso de Secret Food Tours, cuyo CEO, Oliver Mernick-Levene, ha detallado recientemente cómo vivió el proceso de adquisición y qué deben esperar los operadores en situaciones similares.

Qué significa la consolidación para el sector

La entrada de inversores estratégicos que agrupen operadores en mercados clave podría transformar el panorama. Para los proveedores con productos de calidad, la consolidación ofrece acceso a capital, soporte operativo y mayor distribución. Para los pequeños operadores, en cambio, existe el riesgo de perder visibilidad si no se diferencian lo suficiente.

Además, la concentración de empresas con mayor escala podría redefinir las relaciones de poder con las grandes OTAs, otorgando a los operadores más capacidad de negociación en precios y comisiones.

Mirando al futuro

El sector de tours y actividades se enfrenta a un punto de inflexión. La fragmentación, las diferencias de calidad y la madurez tecnológica de algunos actores configuran un terreno fértil para la consolidación. Tal como han anticipado analistas y directivos de la industria, en los próximos años podrían surgir marcas globales capaces de transformar la experiencia tanto para viajeros como para distribuidores y proveedores.

En un mercado donde los viajeros cada vez otorgan más peso a las experiencias, la pregunta ya no es si habrá consolidación, sino qué operadores lograrán posicionarse como referentes en la próxima etapa del sector.

Información original en PhocusWire.